Reforma tributária deve elevar carga fiscal das apostas no Brasil para 42% até 2033, aponta estudo do IBJR

Segunda-feira 09 de Fevereiro 2026 / 12:00

⏱ 3 min de lectura

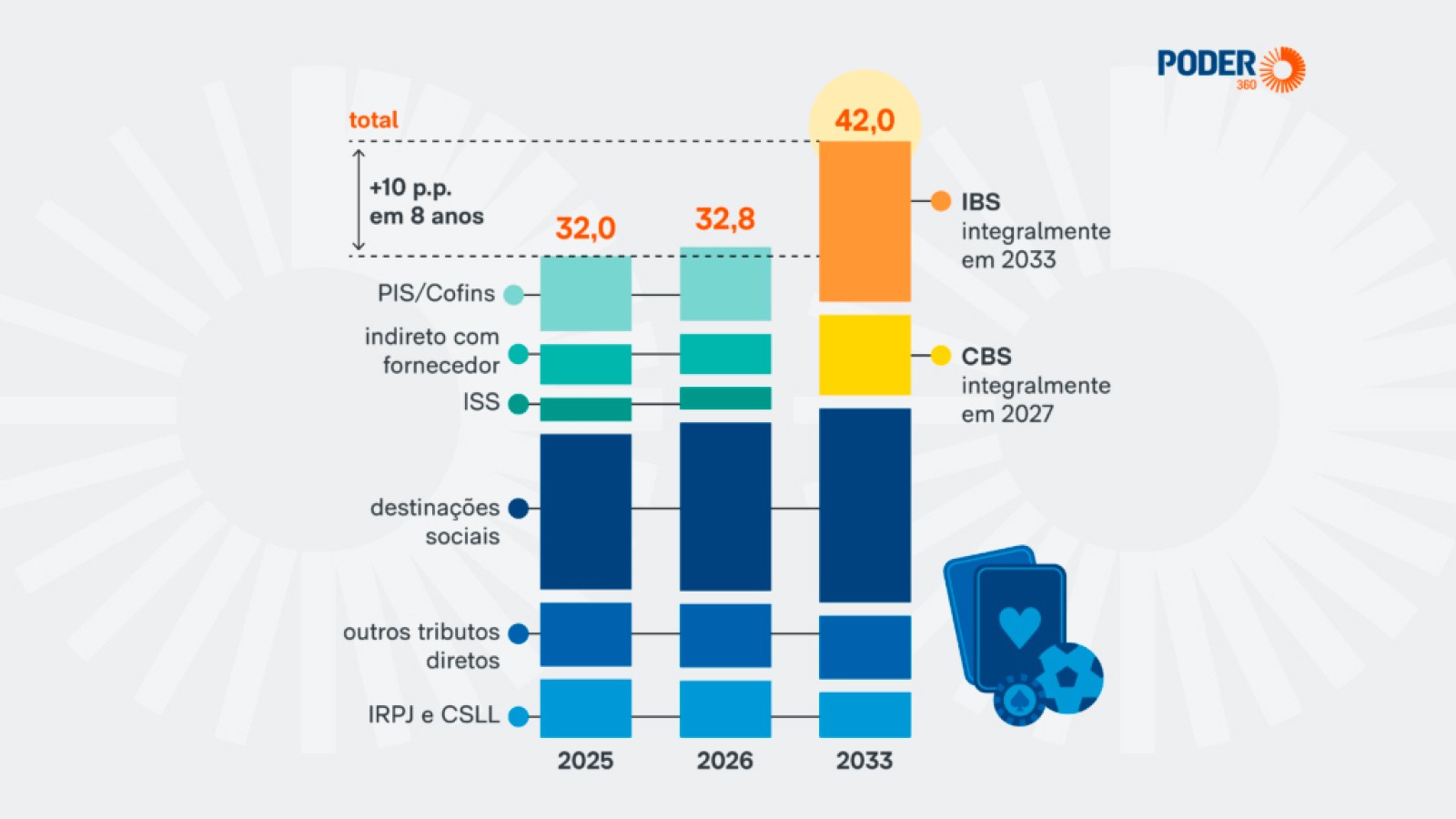

(Brasília).- A implementação integral da reforma tributária deverá elevar a carga de impostos das casas de apostas regulamentadas no Brasil de 32% em 2025 para 42% em 2033, segundo estudo encomendado pelo Instituto Brasileiro de Jogo Responsável (IBJR) à LCA Consultoria, reforçando a relevância econômica do setor e seu papel crescente na arrecadação nacional.

O mercado regulado de apostas no Brasil vem se consolidando como uma importante fonte de receitas para o Estado e de investimentos privados. De acordo com o levantamento elaborado pela LCA Consultoria a pedido do IBJR, a carga tributária do setor deve aumentar em cerca de 10 pontos percentuais ao longo de oito anos, acompanhando a plena vigência da reforma tributária aprovada pelo Congresso Nacional.

Somente no ano passado, o faturamento bruto das bets regulamentadas — o chamado gross gaming revenue (GGR), que desconsidera prêmios pagos aos jogadores e o Imposto de Renda retido — alcançou R$ 37 bilhões. Em 2025, primeiro ano do mercado regulado, o governo federal arrecadou R$ 9,95 bilhões em tributos provenientes das empresas de apostas, valor que pode superar R$ 10,7 bilhões quando considerados impostos e encargos fora da administração direta da Receita Federal.

Estrutura tributária e impacto positivo na arrecadação

O estudo destaca que, atualmente, cerca de um terço da receita bruta das casas de apostas é destinada ao pagamento de tributos e contribuições. Um dos principais componentes são as destinações sociais, que incidem hoje à alíquota de 12% sobre o faturamento e devem subir de forma escalonada até 15% em 2028, ampliando os recursos destinados a áreas de interesse público.

Além disso, o setor é impactado por outros tributos relevantes, como a CSLL (Contribuição Social sobre o Lucro Líquido), o IRPJ (Imposto de Renda da Pessoa Jurídica) e o ISS (Imposto Sobre Serviços), além de encargos regulatórios e tributações indiretas ao longo da cadeia produtiva.

Com a reforma tributária, haverá uma simplificação gradual do sistema. Tributos como PIS e Cofins serão extintos e substituídos, a partir de 2027, pela CBS (Contribuição sobre Bens e Serviços). Já em 2033, o ICMS e o ISS darão lugar de forma definitiva ao IBS (Imposto sobre Bens e Serviços), criando um modelo mais unificado e previsível para as empresas.

Competitividade e combate à clandestinidade

O levantamento também chama atenção para a diferença de carga tributária entre as apostas e outros segmentos da economia. Enquanto a arrecadação federal sobre as bets chega a 27%, setores como tecnologia da informação (15%) e telecomunicações (4%) apresentam níveis significativamente menores.

Para o IBJR, que representa 13 empresas do setor, a elevada pressão fiscal sobre o mercado regulado reforça a importância de políticas públicas equilibradas para garantir concorrência justa e fortalecer o combate às operações ilegais.

“Aumentar impostos para quem segue a lei é um incentivo direto ao mercado clandestino, que já drena R$ 10,7 bilhões da economia brasileira sem oferecer qualquer proteção ao cidadão. Sobretaxar o setor legalizado é, na prática, entregar o consumidor brasileiro de bandeja para sites piratas que financiam o crime organizado”, afirma André Gelfi, diretor, conselheiro e cofundador do IBJR.

Eric Brasil, economista e diretor da LCA Consultoria, que participou da elaboração do estudo, ressalta que uma carga tributária competitiva é um elemento central para o sucesso da regulamentação. “Diversos estudos mostram a importância de uma carga tributária competitiva como parte da estratégia de combate à clandestinidade. Nossa prioridade deveria ser a redução da atividade ilegal, protegendo os consumidores e, por consequência, aumentando a arrecadação via operadoras regulamentadas. No entanto, estamos escolhendo o caminho oposto”, avalia.

Apesar dos desafios, o estudo reforça o peso econômico e social do setor de apostas regulamentadas no Brasil, que já demonstra capacidade significativa de geração de receitas, formalização do mercado e contribuição para políticas públicas — um cenário que tende a ganhar ainda mais relevância com a consolidação do novo sistema tributário.

Categoría:Legislacion

Tags: IBJR,

País: Brasil

Región: Sudamérica

Eventos

PERU GAMING SHOW – PGS 2026

17 de Junho 2026

LSports no Peru Gaming Show: fortalecendo presença e abrindo novas oportunidades

(Lima, Exclusivo SoloAzar).- O Peru Gaming Show nunca foi apenas sobre o estande. Para a LSports, o objetivo era marcar presença em um mercado onde estar presente ainda faz a diferença — e sair do evento com muito mais do que uma lista de contatos. Federico Brancato, Gerente de Vendas para a região LATAM, chegou a Lima com uma visão clara sobre o que os operadores desta parte da América Latina mais precisam neste momento. O que encontrou confirmou essa percepção.

Regulamentação e mercado ilegal na América Latina: desafios e soluções

(Lima, Exclusivo SoloAzar).- No âmbito das conferências do Peru Gaming Show (PGS) 2026, importantes representantes da indústria de jogos analisaram um dos principais desafios enfrentados atualmente pelos mercados regulamentados da América Latina: o crescimento do jogo ilegal. O painel "Regulamentação e mercado ilegal: desafios e soluções" reuniu Carlos Fonseca, CEO da Gaming Law, como moderador; Neil Montgomery, sócio fundador da Montgomery & Associados; Tatiana Vásquez, sócia fundadora da Vázquez Asociados; Karen Sierra Hughes, vice-presidente para a América Latina, Caribe e Espanha da GLI; e Vanessa Cabrera, diretora da Direção de Controle e Sanção da DGJCMT-MINCETUR. Os participantes debateram as causas do mercado ilegal, as ferramentas regulatórias disponíveis e as estratégias para fortalecer a canalização dos jogadores para o mercado regulado na região.

Fernando Polti, Fundador e CTO da IAG Play, fala sobre a participação da empresa na Peru Gaming Show

(Lima, Exclusivo SoloAzar). Fernando Polti, Fundador e CTO da IAG Play, analisa a participação da empresa na Peru Gaming Show, destaca a expansão do seu ecossistema de terminais e antecipa os próximos projetos da companhia para consolidar sua presença na América Latina ao longo de 2026.

SUSCRIBIRSE

Para suscribirse a nuestro newsletter, complete sus datos

Reciba todo el contenido más reciente en su correo electrónico varias veces al mes.